高力世界:2024年一季度上海甲级写字楼商场回忆与展望

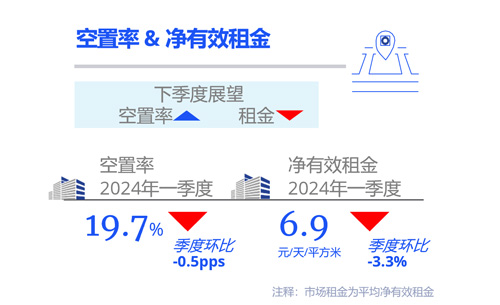

2024年第一季度,受春节假期影响,上海工作楼商场暂无新增供给入市,空置率因而环比小幅下降至19.7%;全体商场的需求动力在本季度没有体现,全市写字楼全体租金环比降至人民币6.9元每平米每天。

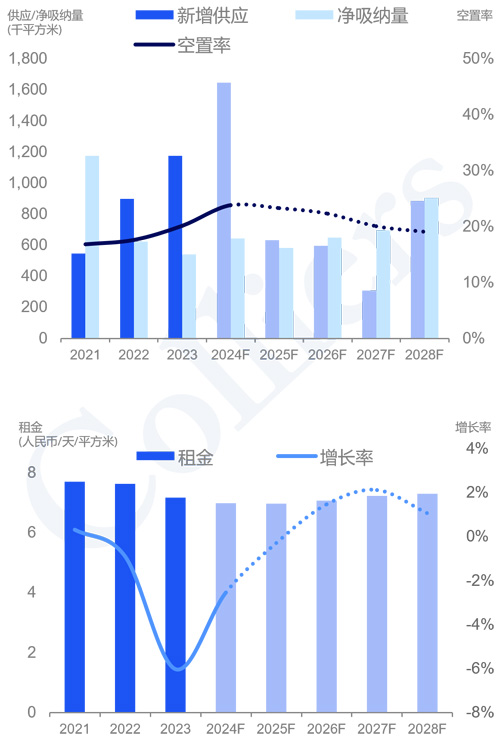

2024年第一季度,录得上海全市甲级写字楼商场存量1,680.4万平方米。

随同地产商场低迷及外部环境的不确定性的归纳影响,2024年一季度上海写字楼商场全体需求动力体现缺乏,净吸纳量仅达8万平米。

2024年一季度暂无新项目入市。但估计2024全年新增供给量到达164.8万平方米,为近五年内最高供给。

受大环境影响,全市写字楼全体租金持续环比下降3.3%至人民币6.94元每平米每天,降至近十年内最低水平。

在无新增供给入市的情况下,第一季度上海全市写字楼空置率环比小幅下降0.5个百分点至19.7% 。

2024年第一季度,金融、专业服务、互联网科技仍占有本季度前三大需求职业。

估计未来超七成的新增供给量将会集在次中心板块(徐汇滨江、五角场等子商场),此板块写字楼项目面对更多商场之间的竞赛及应战。

估计2024年,上海工作楼商场将有近164.8万平方米的新增供给入市,在此期间租金将持续承压。估计至2025年底,跟着供给量的下降以及商场需求的逐渐回暖,租金将敞开温文上升通道。

关于计划进行扩张或搬家的租户而言,有机会在租金下行区间取得方位更佳、质量更好的工作场所;一起,商场上丰厚的写字楼资源,也可满意租户从提高公司形象到降本增效等多元化的需求。

关于业主方而言,鉴于租户在预算操控上日趋严厉,且对地段、服务、租金等多维度要素的考量更为精密,高力世界主张业主方将提高产品力和服务力作为中心竞赛战略。活跃布局ESG战略,经过优化物业设施与服务、拟定灵敏的租金战略与租借计划、供给增值服务以及加大营销宣扬力度等方法,增强自身在商场中的竞赛力,掌握机会,完成稳健开展。

客服1

客服1